Die Zugewinngemeinschaft endet:

Inhalt:

- 1 Die Zugewinngemeinschaft endet:

- 2 Was fällt unter den Zugewinnausgleich?

- 3 Was wird außerhalb des Zugewinnausgleichsverfahrens berücksichtigt?

- 4 Anfangsvermögen in der Zugewinngemeinschaft

- 5 Endvermögen in der Zugewinngemeinschaft

- 6 Nießbrauch im Zugewinn

- 7 Beispiel 1 Nießbrauchrecht

- 8 Beispiel 2 Nießbrauchrecht

- 9 Die Rechtsgrundlage für den Zugewinnausgleich

- beim Tod eines Ehegatten § 1371 BGB Zugewinnausgleich im Todesfall beachten

- bei Auflösung der Ehe einschließlich der Ehescheidung und der Feststellung der Ehenichtigkeit

- bei nachträglicher Vereinbarung eines anderen Güterstandes § 1414 BGB Eintritt i ndie Gütertrennung

- bei Rechtskraft eines Urteils, das auf vorzeitigen Ausgleich des Zugewinns erkennt

§ 1385 BGB Vorzeitiger Zugewinnausgleich des ausgleichsberechtigten Ehegatten bei vorzeitiger Aufhebung der Zugewinngemeinschaft

§ 1386 BGB Vorzeitige Aufhebung der Zugewinngemeinschaft

§ 1387 BGB Berechnungszeitpunkt des Zugewinns und Höhe der Ausgleichsforderung bei vorzeitigem Ausgleich oder vorzeitiger Aufhebung

In den Fällen der § 1385 und 1386 BGB tritt für die Berechnung des Zugewinns und für die Höhe der Ausgleichsforderung an die Stelle der Beendigung des Güterstandes der Zeitpunkt, in dem die entsprechenden Anträge gestellt sind § 1387 BGB

Dies ist regelmäßig der Stichtag der Zustellung des Scheidungsantrages beim Antrangsgegners

Was fällt unter den Zugewinnausgleich?

- Unternehmen (landwirtschaftliche u.a.)

- Anteile/Beteiligungen an Unternehmen, Immobilien, Finanzvermögen im weiteren Sinne

- Kunstgegenstände, soweit nicht Hausrat

- Gegenstände des persönlichen Bedarfs

- Abfindungsansprüche verschiedener Art weitere Vermögensposten

- Verbindlichkeiten in Verbindung mit den hier berücksichtigten Vermögensarten

- Besonderheit: Ausgleichsanspruch bzw. Verbindlichkeit

seid 2015 lt. BGH: Ansatz des Wertes des Nießbrauch Rechts nur bei Wertzuwachs des Nießbrauchs infolge Grundstückswertsteigerung

Was wird außerhalb des Zugewinnausgleichsverfahrens berücksichtigt?

- Hausrat

- Zuweisung der (gemieteten) Ehewohnung

- Neugestaltung der Verwaltungs-/Nutzungsbefugnis oder Auflösung von Bruchteil Eigentum

- Ansprüche aus Ehegattengesellschaften

Anfangsvermögen in der Zugewinngemeinschaft

Das Anfangsvermögen ist nach § 1374 BGB das Vermögen, das einem Ehegatten nach Abzug der Verbindlichkeiten beim Eintritt des Güterstandes gehört. Vermögen, das ein Ehegatte nach Eintritt des Güterstandes (während der Zugewinngemeinschaft) von Todes wegen oder mit Rücksicht auf ein künftiges Erbrecht, durch Schenkung oder als Ausstattung erwirbt, wird nach Abzug der Verbindlichkeiten dem Anfangsvermögen hinzugerechnet, soweit es nicht den Umständen nach zu den Einkünften zu rechnen ist.

Hat ein Ehegatte ein Vermögen in die Ehe eingebracht, so ist im Scheidungsfall das Anfangsvermögen und das Endvermögen zu bewerten. Dabei ist das Stichtagsprinzip zu beachten

Bei der retrograden Betrachtung sind alle Entwicklungen, die ab dem Stichtag des Anfangsvermögens stattgefunden haben bereits bekannt. Es ist somit zu prüfen, ob diese Entwicklungen bereits zum Stichtag des Anfangsvermögens mit hinreichender Sicherheit zu erwarten waren. Ist das nicht der Fall, so sind diese Entwicklungen nicht in die Wertermittlung berücksichtigt werden.

Es ist deshalb zum Stichtag des Anfangsvermögens wie folgt:

- Qualität des Grundstücks und weitere Grundstücksmerkmale recherchieren

- Zustand der Gebäude mit beiden Parteien einvernehmlich festlegen, da sich das Objekt bei weit auseinanderliegenden Stichtagen zwischen den Stichtagen verändert haben könnte.

- Wertverhältnisse recherchieren

Der Stichtag für das Anfangsvermögen ist der Eintritt des gesetzlichen Güterstandes § 1363 BGB, in der Regel der Zeitpunkt der Eheschließung. Verbindlichkeiten sind nach neuem Recht über die Höhe des Vermögens hinaus abzuziehen, wodurch das Anfangsvermögen auch negativ sein kann.

Endvermögen in der Zugewinngemeinschaft

Das Endvermögen ist das Vermögen, das einem Ehegatten nach Abzug der Verbindlichkeiten bei der Beendigung des Güterstands gehört. Die Verbindlichkeiten werden, wenn Dritte gemäß § 1390 BGB in Anspruch genommen werden können, auch insoweit abgezogen, als sie die Höhe des Vermögens übersteigen. Dem Endvermögen eines Ehegatten wird der Betrag hinzugerechnet, um den dieses Vermögen dadurch vermindert ist, dass ein Ehegatte nach Eintritt des Güterstands unentgeltliche Zuwendungen gemacht hat, durch die er nicht einer sittlichen Pflicht oder einer auf den Anstand zu nehmenden Rücksicht entsprochen hat, Vermögen verschwendet hat oder Handlungen in der Absicht vorgenommen hat, den anderen Ehegatten zu benachteiligen. Der Betrag der Vermögensminderung wird dem Endvermögen nicht hinzugerechnet, wenn sie mindestens zehn Jahre vor Beendigung des Güterstandes eingetreten ist oder wenn der andere Ehegatte mit der unentgeltlichen Zuwendung oder der Verschwendung einverstanden gewesen ist.

Stichtag Endvermögen

Der Stichtag für das Endvermögen ist grundsätzlich das Ende des Güterstandes. Bei Beendigung durch Scheidung ist nach § 1384 BGB auf den Zeitpunkt der Rechtsanhängigkeit des Scheidungsantrages abzustellen. Er kann aber auch vertraglich im Ehevertrag oder einer Scheidungsfolgevereinbarung festgelegt werden.

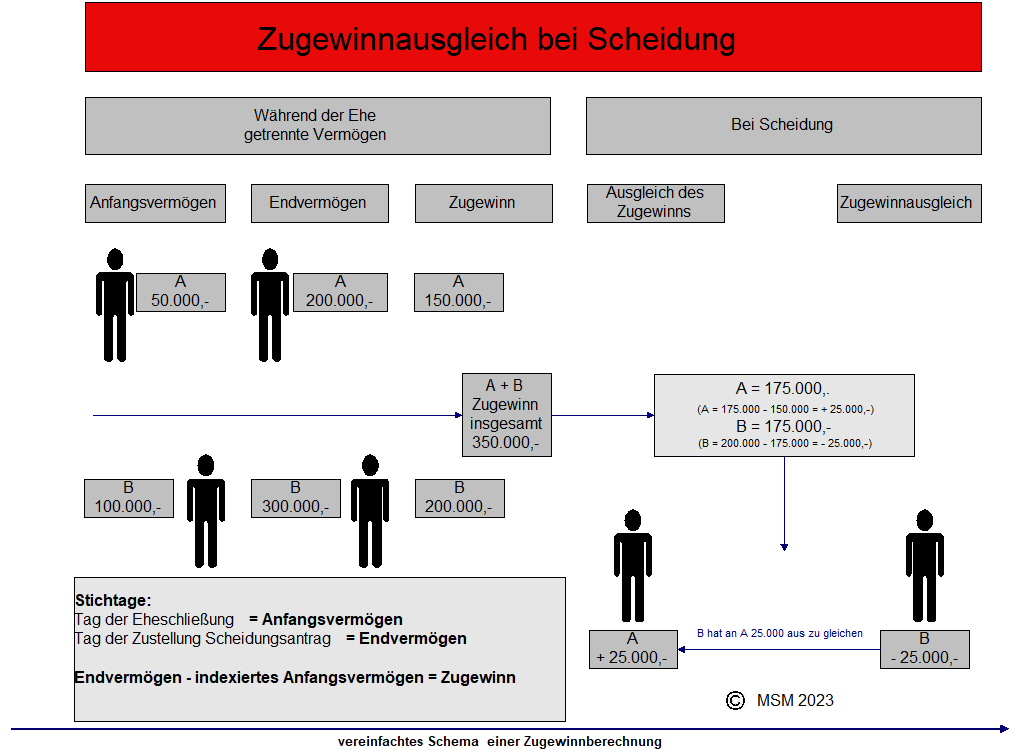

Zugewinn

Der Zugewinn (§ 1373 BGB) in der Zugewinngemeinschaft ist der Betrag, um den das Endvermögen das indexierte Anfangsvermögen übersteigt. Der Zugewinn ist als positiver Betrag oder mindestens mit Null anzusetzen. Auch nach neuem Recht gibt es keinen negativen Zugewinn, da die Ehe keine Verlustausgleichsgemeinschaft ist. Der Zugewinn ist nicht zu verwechseln mit einem (negativen) Anfangs- oder Endvermögen. Die Verbindlichkeiten dürfen den Zugewinn nicht schmälern.

Der Zugewinn ist nicht zu verwechseln mit einem (negativen) Anfangs- oder Endvermögen.

Die Verbindlichkeiten dürfen den Zugewinn nicht schmälern.

Der Ausgleich des Zugewinns ist nicht auf Übertragung von Sachwerten ausgerichtet, sondern auf Geldausgleich.

Der Vermögenszuwachs auf der Grundlage des Kaufkraftschwundes Inflation ist kein Zugewinn in der Zugewinngemeinschaft. Zugewinn ist nur der “echte” Vermögenszuwachs im Sinne des § 1373 BGB unter Ausschluss der Geldentwertung. Um das Anfangsvermögen mit dem Endvermögen vergleichen zu können, muss zunächst der Kaufkraftschwund ausgeglichen werden. Der Ausgleich erfolgt auf der Grundlage von Indexzahlen bis zum 31.12.1999 Lebenshaltungsindex und ab dem 1.1.2000 Verbraucherpreisindex VPI.

Bis zum 31.12.1999 galt der Index zur Lebenshaltung eines 4-Personen-Arbeitnehmer-Haushalts (LHKI). Seit dem 1.1.2000 hat der

Verbraucherpreisindex (VPI) den Lebenshaltungsindex abgelöst.

Die von der Rechtsprechung entwickelte Formel zur Berücksichtigung des Kaufkraftschwundes lautet:

SCHEMA folgt

Schenkungen während der Zugewinngemeinschaft

“Privilegierter Erwerb”

ist ein Begriff aus dem Familienrecht und bezieht sich auf bestimmte Formen des Vermögenserwerbs, bei denen eine Hinzurechnung zum Anfangsvermögen erfolgen kann.

Das bedeutet, dass das Vermögen trotz des Zuerwerbs während der Ehe in das Anfangsvermögen eingestellt wird.

Der privilegierte Erwerb umfasst Vermögen, welches ein Ehegatte nach Eintritt des Güterstands von Todes wegen oder mit Rücksicht auf ein künftiges Erbrecht, durch Schenkung oder als Ausstattung erwirbt

Bei einem privilegierten Erwerb werden i.d.R. Gegenleistungen vereinbart. Dabei ist zu unterscheiden zwischen Geldleistungen und geldwerten Leistungen. Als Geldleistungen sind tatsächliche Geldzuwendungen (Taschengeld, Leibrente) anzusehen.

Als geldwerte Leistungen sind dagegen Dienst -/ Sachleistungen anzusehen, die als Gegenleistung erbracht werden und in Geld ausgedrückt werden können z.B. Pflegeleistungen

Die Geld- und geldwerten Leistungen sind beim Anfangsvermögen und im Falle des Fortbestehens zum Zeitpunkt des Endvermögens wertmindernd zu berücksichtigen.

Übersteigt der Zugewinn des einen Ehegatten den Zugewinn des anderen, so steht nach § 1378 BGB die Hälfte des Überschusses dem anderen Ehegatten als Ausgleichsforderung zu.

Ein privilegierter Vermögenserwerb gem. § 1374 Abs. 2 BGB ist, wenn ein Ehegatte nach Eintritt des Güterstands ein Vermögen von Todes wegen oder mit Rücksicht auf ein künftiges Erbrecht, durch Schenkung oder als Ausstattung erwirbt.

Schema Ausgleichsforderung beim Zugewinnausgleich ab 2015 folgt

Nießbrauch im Zugewinn

Wenn der privilegierte Vermögenserwerb gem. § 1374 Abs. 2 BGB eines Ehegatten durch ein Nießbrauch Recht belastet ist, stellt sich die Frage, wie diese Belastung beim Vermögensausgleich zu berücksichtigen ist. Nach § 1374 Abs. 2 BGB wird das hinzuerworbene Vermögen nach Abzug der Verbindlichkeiten dem Anfangsvermögen zugerechnet. Allerdings werden die Nießbrauchberechtigten in dem Zeitraum zwischen den Stichtagen des Anfangs- und des Endvermögens älter, folglich nimmt die Lebenserwartung ab. Die Kapitalisierung der Nießbrauch Belastungen auf der Basis der statistischen Lebenserwartung der oder des Berechtigten führt deshalb i.d.R. zum Stichtag des Anfangsvermögens zu einer höheren und zum Stichtag des Endvermögens zu einer geringeren Belastung. Der Wert des Endvermögens erhöht sich somit aufgrund der geringeren Belastung durch das Nießbrauch Recht im Vergleich zur Belastung des Anfangsvermögens

Wenn man die Indexierung berücksichtigt, ist die Auswirkung auf den Wert des Nießbrauch Rechts durch den Anstieg des Mietwerts stärker als durch die abnehmende Lebenserwartung. Insgesamt ergibt sich zum Zeitpunkt des Endvermögens ein höherer Wert der Belastung als zum Zeitpunkt des Anfangsvermögens. Die folgenden Abbildungen zeigen den Einfluss des Nutzens und des Leibrentenbarwertfaktors auf den Wert des Nießbrauch Rechts. Vereinfachend wird eine lineare Veränderung des Nutzens bzw. des Leibrentenbarwertfaktors vom Zeitpunkt des Anfangsvermögens bis zum Zeitpunkt des Endvermögens angenommen.

Abnehmender Wert des Nießbrauchsrechts

Schema folgt

Der Wert des Nießbrauchsrechts zum Anfangs- und Endzeitpunkt

Bei unentgeltlichen Leistungen wie Nießbrauch und Wohnrecht kommt es auf die Veränderung der Werte des Nießbrauch bzw. Wohnrechts an.

Ist der Wert des Nießbrauchs am Anfang, indexiert größer als der Wert des Nießbrauchs am Ende, dann sind die Werte des Nießbrauchsrechts nicht wertmindernd beim Anfangs- und Endvermögen zu berücksichtigen.

Vereinfacht, steigt der Baupreisindex BPI bzw. der Ertrag zum Stichtag Anfang sinkt bis Ende die statistische Lebenserwartung und somit der Leibrentenbarwertfaktor.

Vereinfacht,

steigt der Baupreisindex BPI bzw. der Ertrag zum Stichtag Anfang

sinkt bis Ende die statistische Lebenserwartung und somit der Leibrentenbarwertfaktor.

Der Wert des Nießbrauchsrechts ergib sich aus der Differenz der jährlichen Vor- und Nachteile multipliziert mit dem

Leibrentenbarwertfaktor. Der Werteinfluss auf den Nießbrauchswert ergibt sich durch

- ersparte oder vereinnahmte Miete,

- ersparte Kosten / Lasten gem. vertraglicher Vereinbarung,

- Übernahmen von Kosten/Lasten und Aufwendungen für Lasten gem. § 1047 BGB und Veränderung des Leibrentenbarwertfaktors aufgrund veränderter Lebenserwartung mit Zeitablauf.

Schema Wertausgleich bei Nießbrauch

Beispiel 1 Nießbrauchrecht

Keine Steigerung des Nießbrauchwert

| Anfangswert | indexiert | Endwert | Differenz | Anmerkung | |

| EFH unbelasteter Wert | 240.000 | 390.000 | 490.000 | -100.000 | |

| Wert des Nießbrauchrecht | 140.000 | 175.000 | 130.000 | -45.000 | Nießbrauchwert gesunken |

| Verzicht auf Ansatz des Nießbrauchrechtes | 0 | 0 | 0 | BGH Urteil 2015 | |

| EFH unbelastet | 390.000 | 490.000 | +100.000 | Zugewinn | |

| Zugewinnausgleich | +50.000 | Je Ehepartner | |||

| Angaben in Euro |

BGH, Urt. vom 6.5.2015 – XII ZB 306/14 –, BGHZ 205, 241 = GuG 2016, 197 = EzGuG 14.170, FamRZ 2015, 1081 ff.

Beispiel 2 Nießbrauchrecht

Steigerung des Nießbrauchwert

| Anfangswert | indexiert | Endwert | Differenz | Anmerkung | |

| EFH unbelasteter Wert | 240.000 | 390.000 | 490.000 | +100.000 | |

| Wert des Nießbrauchrecht | 140.000 | 175.000 | 130.000 | +45.000 | Nießbrauchwert gestiegen |

| EFH unbelastet | 215.000 | 360.000 | +145.000 | Zugewinn | |

| Zugewinnausgleich | +72.500 | Je Ehepartner | |||

| Angaben in Euro |

Jeder Ehegatte hat neben einem Auskunftsrecht gemäß § 1379 Abs. 1 Satz 2 BGB auch einen Anspruch auf die Wertermittlung der Vermögensgegenstände und Verbindlichkeiten.

Der Ehegatte, der die Wertermittlung durchführt, muss die erforderlichen Unterlagen vorlegen, die der auskunftsberechtigte Ehegatte für eine eigene Wertermittlung benötigt.

Außerdem muss er den Wert ggf. unter Einholung von Auskünften oder Einschaltung von Hilfskräften zuverlässig ermitteln und mitteilen.

Im Rahmen des Auskunftsanspruchs besteht kein Anspruch auf Vorlage eines Sachverständigengutachtens.

Wenn der Auskunftsberechtigte eine Wertermittlung in Auftrag gibt, trägt dieser die Kosten.

Der Verpflichtete hat in diesem Fall die Begutachtung / Ortstermin zu dulden.

Die Rechtsgrundlage für den Zugewinnausgleich

im Falle des Todes eines Ehegatten § 1371 BGB

in anderen Fällen gemäß § 1372 BGB die §§ 1373 bis 1390 BGB.

Die Zugewinngemeinschaft ist im eigentlichen Sinn keine Gemeinschaft, eine Gütertrennung mit Ausgleichsanspruch für den Fall der Scheidung.

- § 1376 Wertermittlung des Anfangs- und Endvermögens

- § 1377 Verzeichnis des Anfangsvermögens

- § 1378 Ausgleichsforderung

- § 1379 Auskunftspflicht

- § 1380 Anrechnung von Vorausempfängen

- § 1381 Leistungsverweigerung wegen grober Unbilligkeit

- § 1384 Berechnungszeitpunkt des Zugewinns und Höhe der Ausgleichsforderung bei Scheidung

- § 1385 Vorzeitiger Zugewinnausgleich des ausgleichsberechtigten Ehegatten bei vorzeitiger Aufhebung der Zugewinngemeinschaft

- § 1386 Vorzeitige Aufhebung der Zugewinngemeinschaft

- § 1387 Berechnungszeitpunkt des Zugewinns und Höhe der Ausgleichsforderung bei vorzeitigem Ausgleich oder vorzeitiger Aufhebung